亚洲情色 上海证券2024年8月基金投资策略:关怀表里经济的分化趋势

专题:基金二季度投资策略来了 看好这些行业亚洲情色

上海证券 2024 年 8 月基金投资策略

——关怀表里经济的分化趋势

起首:上海证券基金评价参议中心

中枢不雅点:

面前国表里的经济风景在呈现分化的状况。国外方面,跟着好意思元降息预期的增强和日本央行7月布告加息,国际货币政策和流动性运转分化。同期,地缘政事的握住升级亦扰动成本市集。国内方面,经济在转型流程中,出现了外需走强、内需不及的分化场地,同期新旧动能的改动需要一定耐性。面前,国表里政事经济的多变和分化提高了市集的复杂性。2024 年 8 月及下半年的的基金配置上,可以关怀以下三个方面的

演绎:1)国际流动性和经济基本面的分化趋势;2)国内经济转型期的继往开来;3)多元钞票配置的时机主理。

配置主义:

权柄基金:面前,表里经济环境呈现较复杂的分化趋势,不笃定性较大。1)悠闲型:在经济转型探索期,可以关怀事迹笃定性高、利润高、分成高、估值低的公司投资契机,如红利立场的基金、 世界行状的行业基金。2)成长型:可以聚焦政策落地和科技赋能 两大主义。短期内,可以关怀政策角落变化带来的投资契机,如和7月政事局会议提议的扩大内需、刺激浪费关系的行业,包括电子浪费、汽车、旅游等短期利好身分多、驱能源大的板块。永久看,已经聚焦高技术增长性,可以关怀和新质坐褥力关系的 AI、半导体、新材料、医药生物等高成长行业的配置契机。

国产自拍固收基金:异日,我国货币政策有陆续宽松的需乞降空间,同期经济确立期风险偏好趋于保守,利好债市。1)久期:短债阐发或好于长债。异日利率有下调趋势,有望支柱短债收益率下行,钞票价钱高涨。关联词,货币宽松不一定能为长债利率下行翻开空间, 近期央行屡次教唆长债收益率过低的风险,后续政策干预或会对 长债收益率酿成一定扰动。2) 品种:面前,在“钞票荒”行情下,信用利差和等第利差已压缩至投资风险与收益不匹配的进程。面前若陆续作念信用挖掘,投资风险大致率大于收益。异日,可关怀擅长利率债交游的基金和利率债指数基金。

QDII 基金:1)权柄QDII:短期内,更需要关怀高估值风险。面前,好意思股的估值处于历史均值一倍法式差上方。而近期数据表现好意思国经济增长或趋于放缓,降息预期握住增强,同期好意思股震撼同步加重,考证咱们之前对于好意思股估值过高的担忧。异日需警惕国际高估值股票钞票在经济增速放缓下的回调风险。2)原油 QDII:在地缘政事风险与供需博弈的布景下,短期内原油价钱可能会稍微高涨,但仍处于波动区间,投资者可合乎诊治原油钞票配置。3)黄金 QDII:陆续关怀避险与投资属性。中永久来看,列国央行增配黄金会支柱黄金价钱,黄金永久可能仍有较好阐发,但黄金价钱已资格了多月高涨,短期不抹杀出现波动的可能。

一、市集纪念

2024 年 7 月,黄金、标普 500 和中国债券阐发较佳。受地缘政事和国际场地多变的影响,黄金月收益率达 7.2%,月波动率为 5.2%。好意思股估值迎来一定回调,标普500 指数月收益率为1.1%,月波动率为4.2%。中国债券市集阐发悠闲,中证全债指数月收益率为 0.8%,月波动率为0.4%。6 月,中证转债指数、恒生指数和 A 股市集阐发欠佳。

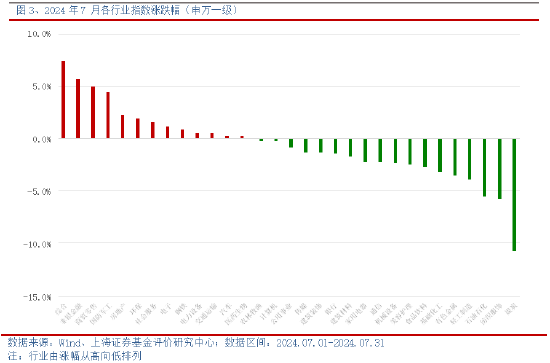

7 月,国内权柄市集总体下降,申万一级行业指数跌多涨少。分行业看,概述、非银金融和商贸零卖行业折柳以 7.5%、5.7%和 5.0%的月收益率名次前三。煤炭、纺织衣饰和石油石化行业的收益率居总共行业后三位。

二、市集瞻望

面前国表里的经济风景在呈现分化的状况。国外方面,跟着好意思元降息预期的增强和日本央行 7 月布告加息,国际货币政策和流动性运转分化。同期,地缘政事的握住升级亦扰动成本市集。国内方面,经济在转型流程中,出现了外需走强、内需不及的分化场地,同期新旧动能的改动需要一定耐性。面前,国表里政事经济的多变和分化提高了市集的复杂性。2024 年 8 月及下半年的的基金配置上,可以关怀以下三个方面的演绎。

2.1 国际流动性和经济基本面的分化趋势

面前,好意思国的降息节律因事关全球风险钞票的订价而备受严防。7 月好意思国经济数据的走弱加强了市集对好意思联储 9 月运转降息的预期,并激发好意思股显赫下降,而同月底日本央行超预期布告加息促使日元走强。在全球套断绝游策略中,日元和好意思股折柳是主要的欠债端和钞票端。因两国近期基本面的变化和货币政策的分化,致使套息策略中的欠债端成本升高,钞票端收益下降,在 8 月初激发了全球股市的巨震。异日两国的经济和货币政策演变趋势值得密切关怀。

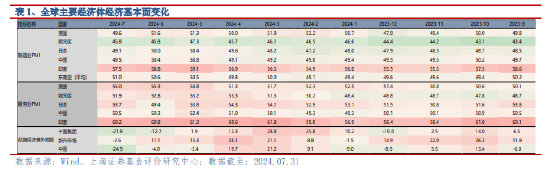

好意思国方面,好意思联储于 7 月底的议息会议布告保管政策利率在 5.25-5.5%区间,为 2023 年 9 月以来贯穿第 8 次保管利率水平不变。对于经济基本面,本次会议强调双重负务,即“作事增长放缓,闲适率上升, 但仍处于低位”而“通货扩展在夙昔一年中有所缓解,但仍有所上升”。基本面方面,好意思国 7 月的主要经济数据走弱,激发市集对好意思国经济放缓甚而衰败的担忧。8 月1 日公布的好意思国ISM 制造业PMI 指数超预期走弱。

7 月好意思国 ISM 制造业 PMI 指数下滑至 46.8,低于市集预期的 48.8。其中,产出、新订单和作事东谈主数分项下滑最为显明,折柳为 45.9、47.4 和 43.4。同期,非农数据亦低于市集预期。7 月好意思国新增非农作事11.4 万东谈主,较前 2 个月大幅放缓,显明低于市集预期的 17.5 万东谈主。

7 月好意思国闲适率为 4.3%,触发“萨姆规矩”,较 6 月上行 0.2 个百分点且已贯穿 4 个月上行,为 2021 年 10 月以来高点。通胀方面,好意思国 6 月 CPI 同比高涨 3%,较上月回落 0.3 个百分点;中枢 CPI 同比高涨 3.3%,较上月回落 0.1 个百分点。全体来看,好意思国通胀呈从容下行趋势,离 2%的政策筹算仍有距离。

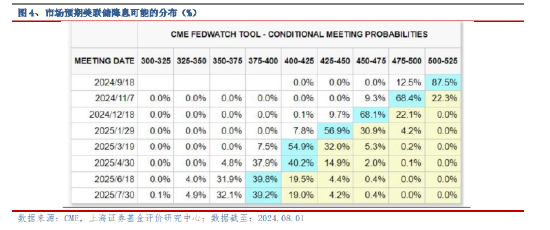

就面前的风景,好意思联储主席鲍威尔在 7 月的议息会议中开释降息信号,指出“面前作事任务濒临的下行风险是真正存在的”、“跟着作事市集降温,通胀的上行风险已减少”、“政策利率显明具有限度 性,合乎收缩政策限度的时机行将到来”、“9 月降息可能在洽商之中,委员会的共鸣正逐渐接近于降息。”。好意思联储的货币政策不会依赖单一数据点,下一次议息会议在本年 9 月 18 日,需关怀异日一个多月表现的经济数据是否能不绝有劲阐明基本面已发生实践转向。

市集反应方面,凭据CME 不雅察表现,扬弃会后次日(8 月1 日),市集预期好意思联储 9 月降息的概率达到 100%(降 25BP 概率为 87.5%, 降 50BP 的概率为 12.5%)。并预期年内共降息 3 次,婷婷对于 11 月和 12月再度降息的预期也较议息会议之前有所升温。

好意思债收益率方面,7 月议息会议后,2 年期和 10 年期好意思国国债收益率急剧至 8 月 6 日止跌反弹。扬弃 7 月底,2 年期和 10 年期好意思国国债收益率折柳为环比下行 42BPs 和 27BPs 至 4.29%和 4.09%。

对于好意思联储开启降息的影响,对好意思国国内来说,资金或将从货币市集流入债市,导致好意思债收益率下行;由于降息的前提是经济增速放缓, 而好意思股面前处于高估值状况,降息或带来好意思股的估值回调;同期,好意思元或将走弱,成本或外流至他国。对于我国来说,好意思国降息或将减轻东谈主民币汇率压力,利好 A 股。

日本方面,日本自本年 3 月收尾零利率时期;7 月 31 日,布告超预期加息 15BPs(市集预期加 10BPs),并将减少每季度国债每购买范围约 4000 亿日元,至 2026 年一季度月度购债范围将回落至 2.9 万亿日元。通胀压力或是日央行再次加息的主要原因。由于面前日本实践利率仍处低位,金融条款仍然宽松,加息对经济的冲击或相对较小。套断绝游的平仓或与日元增值趋势形成互相加强的轮回,短期内日元增值的趋势或仍将保管。

而对我国而言,面前经济转型总体需要相对更为宽松的货币环境, 7 月底的中央政事局会议指出“要概述愚弄多种货币政策器具,加大金融对实体经济的支柱力度,促进社会概述融资成本稳中有降”,说后光续货币宽松方面存在空间。

综上,全球货币政策需求在异日可能迎来更大范围的不一致,扞拒会愈加热烈。异日更多本币零丁性及信用不彊的国度可能会因为这种分化遭遇更大的挑战,扰动本国经济增长的节律、汇率及货币政策的实行。

2.2 国内经济转型期的继往开来

2023 年,我国的 GDP 总量已超 125 万亿元东谈主民币(约合 18.75 万亿好意思元),广阔的基数决定了中国经济很难以此前的高增长速率发展。我经济亟需从传统的增长时势向新时势改动。总的来看,我国经济当今处于新旧动能改动的时间,是以不成幸免会遭遇一些挑战。7 月底的中央政事局会议指出,“面前外部环境变化带来的不利影响增加,国内有用需求不及,经济运行出现分化,要点规模风险隐患仍然较多,新旧动能改动存在阵痛。这些是发展中、转型中的问题,咱们既要增强风险强劲和底线念念维,积极主动应酬,又要保持计谋定力,将强发展信心,唱响中国经济光明论。”

具体来看,本年以来,出口呈回升向好态势,而浪费端和投资端濒临一些挑战。为完周至年5%的 GDP 增长筹算,下半年可要点关怀如何保管出口向好趋势、刺激浪费端回升和托举以房地产为代表的投资端。

2.2.1 外需

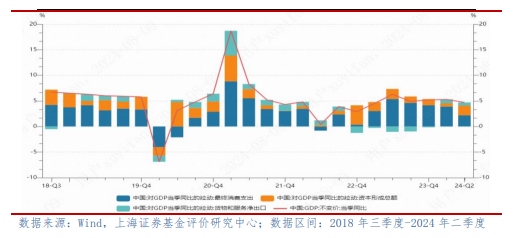

外需方面,本年以来,国际需求握住改善,收支口范围屡翻新高, 交易伙伴更为多元,交易结构握住向手艺密集型优化,外贸呈回升向 好态势。一季度,外贸对 GDP 增长的孝敬为 14.5%,由负转正,收尾贯穿 5 个季度对 GDP 增长的遭殃;二季度,外贸对经济增长的孝敬度保持在 13.9%的高位。

本年前 7 个月,我国货色交易收支口总值 24.83 万亿元东谈主民币,同比增长 6.2%。其中,出口 14.26 万亿元,增长 6.7%;入口 10.57 万亿元,增长 5.4%;交易顺差 3.69 万亿元,扩大 10.6%。前 7 个月,我国收支口范围创历史同期新高。7 月当月,我国出口额 21388.5 亿元,同比增长 6.5%,环比下降 2.1%;入口额 15369.5 亿元,同比增长 6.6%, 环比增长 3.7%。我国收支口总值同比增速贯穿 4 个月保持在 5%以上。

具体来看,交易伙伴方面,东盟等发展中地区成为我国外贸的新 增长点。1-7 个月,东盟为我国第一大交易伙伴,我国与东盟交易总值 为 3.92 万亿元,同比增长 10.5%,占我外贸总值的 15.8%。其中,对东盟出口 2.36 万亿元,增长 13.7%;自东盟入口 1.56 万亿元,增长 5.9%; 对东盟交易顺差7935.5 亿元,扩大33.2%。出口结构方面,手艺密集型居品出口占比增长显明。1-7 月,手艺含量及附加值高的机械居品出口增速阐发较好。1-7 月通用开辟、船舶、汽车及汽车零件出口同比延续较快增长,同比增速折柳已毕 12.1%、79.7 %、18.1%和 5.6%。汽车产业链在客岁全年高基数的基础上,仍延续较快增长,汽车居品出口上风 延续。此外,1-7 月集成电路和自动数据处治开辟出口同比增速均高于当期我国出口同比增速,且较上月增速加速,我国机电居品出口上风仍存。

总体来看,我国出口正在往交易伙伴多元化,居品附加值增高的良性态势发展。全年来看,外贸量增质优的高水平发展将是支柱我国全年达到 GDP 增长 5%的关节。

2.2.2 内需

内需方面,浪费端有待刺激回升,投资端托底防风险。

浪费端,天然浪费已经经济增长的最大支柱能源,二季度对经济增

长的孝敬度为 60.5%,但较一季度减少了 13.2 个百分点;二季度东谈主均浪费累计增长速率为 6.7%,贯穿两个季度出现增速下降,响应个东谈主浪费意愿下滑。同期,本年以来社会零卖总和的累计增速握住放缓,累计增速从岁首的 5.5%下滑至 6 月的 3.7%,6 月单月增速下降至 2.0%,远低于市集预期。内需放缓或成为影响经济分解增长的紧迫身分。

作家:

分析师:池云飞

执业文凭编号:S0870521090001

邮箱:chiyunfei@shzq.com 电话:021-53686397

分析师:江牧原

执业文凭编号: S0870523060003

邮箱:jiangmuyuan@shzq.com 电话:021-53686093

参议助理:徐一帆

执业文凭编号:S0870123050019

邮箱:xuyifan@shzq.com 电话:021-53686549

MACD金叉信号形成,这些股涨势可以! 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:石秀珍 SF183亚洲情色