色尼姑成人 被曝财务作秀、市值暴跌95%,“生果第一股”如何了?

“中国东谈主每吃掉10个榴莲,差未几就有1个源自洪九果品”。

2022年9月5日,顶着中国“生果第一股”光环,洪九果品在港交所上市。上市首日收盘价与刊行价40港元持平,市值124.21亿港元。在随后的近两个月中,洪九果品真实莫得任何交往量。

而在2022年11月,洪九果品股价开动飙升,至2023岁首股价达到历史高点41.8港元,本事最上涨幅达到了234%,一度被称为“跨年第一妖股”。

不外,自2024年3月20日停牌于今,洪九果品的2023年财报仍然“难产”。阻挡停牌日,洪九果品港股收报1.74港元,较刊行价下落超95%,总市值为27.95亿港元,较巅峰时代的近600亿港元而言,挥发超95%。

此前,洪九果品曾默示,财报审核将于2024年7月完成。如今7月渐入尾声,堕入“财务作秀”“核数师辞任”“首创东谈主质押股权”风云的洪九果品,能否依期发布财报,并已矣复牌交往?

深陷“财务作秀”风云

洪九果品的股价和市值波动,也大致响应出成本阛阓的格调,动身点被质疑的是——前者濒临范围扩大但现款流收回清贫的情况。

从财报来看,洪九果品营收赓续增长,但筹办活动现款净额赓续亏欠,贸易过头他应收款项越积越大。

据悉,洪九果品2023年大额预支款流向配景存疑的新增供应商,激发了公司核数师毕马威的关怀,其需要进一步审核关总共据,酿成该公司2023年财报延伸发布。

本年3月,担任洪九果品核数师的毕马威司帐师事务所一会儿晓谕辞任。原因是在未获所需长途及寂寥拜访斥逐的情况下,毕马威司帐师事务所无法提供揣摸本事表,亦无法厘定为完成审核而进一步所需的出奇措施的性质、本事及范围。

比如,洪九果品应酬账款数额过大,但收款方多为2023年新增交往方,预支款与回货金额各异过大。核数师毕马威方面默示,2024年1月,洪九果品支付约为15.2亿元预支款予该等供应商,当月收到其回货约为4.05亿元。

毕马威辞任音讯一出迅速刷屏,激发外界对洪九果品有无涉嫌财务作秀的诸多想到。在毕马威辞任后,洪九果品火速聘请了中汇担任新核数师,同期委任致同筹商为拜访照拂人,信永方略风险照料为公司里面阻挡照拂人,开启里面拜访。洪九果品也默示,将尽快刊发全年纪迹及2023年年度证明。

值得一提的是,2024年3月20日,因2023年财报“难产”,洪九果品被港交所停牌。但从2023年上半年财务数据来看,洪九果品的筹办压力有增无减。

据了解,阻挡2023年6月30日,洪九果品贸易过头他应收款项共计约101.51亿元,其中,对下旅客户的贸易应收款项净额约86.73亿元,较2022年提高13.12%。

洪九果品应收账款占流动资产比照旧十分高企。数据娇傲,洪九果品2020年至2023年上半年的占比辩别达到82.11%、91.55%、94.89%。2023年上半年,该公司超百亿范围的应收账款占比流动资产约92.41%,占比总资产约89.93%,而友商百果园的占比辩别仅为20.68%、8.60%。洪九果品的贸易应收款盘活天数也从2022年底的144.8天增至188.5天。

值得详实的是,2023上半年,洪九果品应收账款减值亏欠拨备达到7.16亿元,同比增长34.54%。

本色上,跟着关系占比越来越高,洪九果品的坏账压力也越来越大,这也使得洪九果品很容易堕入资金链危境。数据娇傲,2020年-2022年,洪九果品筹办性现款流辩别为-8.04亿元、-9.82亿元、-18.23亿元。阻挡2023年6月30日,筹办活动现款净额仍为-3.14亿元。

为了处置资金危境,洪九果品照旧屡次向外部“乞助”。银行信贷方面,阻挡2023年6月30日,洪九果品短期借债高达27.76亿,而公司账面上的现款及现款等价物只好5.57亿元,现款敞口肉眼可见。据新浪财经报谈,短短6个月,洪九果品银行贷款利息开支就达5558.6万元。

定向融资方面,洪九果品上市以来的两轮募资共计补流11.46亿港元,访佛2022年8月上市时募到的4.97亿港元,上市仅18个月已累募16.43亿港元。但从股价和市值阐扬来看,参与洪九果品定增的机构投资者照旧损失严重。

此外,洪九果品上市前的投资方也有所损失。据悉,洪九果品自2016年起一共阅历6轮融资。阿里巴巴在2020年参与了洪九果品的C+轮融资,以5.9亿元总代价,赢得公司8%股权,持股成本约16.2元/股。

2023年半年报娇傲色尼姑成人,阻挡6月30日阿里持有洪九果品7.67%H股持股量为1.09亿,对应最新市值仅约1.89亿港元。

压力之下,首创东谈主、控股鼓吹、董事邓洪九也在不断开动质押股权融资。2024年6月20日,洪九果品露馅,邓洪九质押公司396万股内资股,浙商银行重庆分行向公司提供2948万元贷款融资。当今邓洪九累计质押资股总和占已刊行股份总和约11.26%。

曾是中国生果大王

生果零卖行业一直有着南百果、北鲜丰、西洪九的说法。洪九果品于2022年9月在港上市,奏效摘得中国“生果第一股”名号。

洪九果品首创东谈主邓洪九的创业历程颇具传说色调,其早期亦然重庆“棒棒军”中的一员。

在较早时代,邓洪九发现重庆阛阓红橘卖得火热,关联词阛阓供给较少,而我方的家乡龟龄红橘价钱又低廉好多。1987年,邓洪九凭借自身的阛阓横暴度和信息差上风,干与了全部家当进了2吨龟龄红橘到阛阓上售卖,奏效赚到了东谈主生第一桶金。

尔后的十几年本事,邓洪九一直搞生果批发生意,成为了小雇主,并建树了我方的团队。

2002年,邓洪九阐扬成立洪九果品,由生果街市阐扬转为“正规军”。不外,在创业初期,邓洪九的生果生意在阛阓竞争中阐扬一般,并未能脱颖而出。经过阛阓判断后,邓洪九决定进一步作念大生果范围,荟萃23家批发商在重庆江北共同投资营建生果批发阛阓。

到了2005年,受到战略利好要素影响,邓洪九开动作念起了入口生果生意。天然入口生果利润高,但刚开动由于价钱很高,销量不大。此外,早期试水的榴莲、山竹等入口产物,通常濒临较多风险,比如高损耗问题。

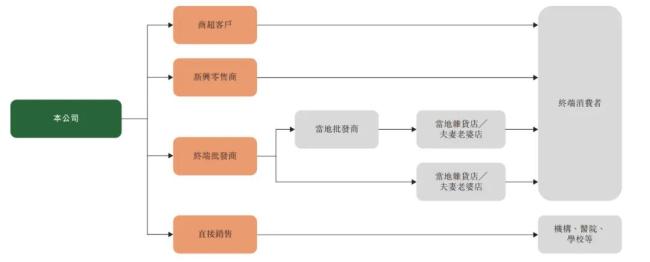

于是,邓洪九决定整合国际原产地与国内末端买卖需求,亲身在东南亚国度建厂采购生果,加工、分级筛选后分销到国内阛阓。这种“端到端”模式,很猛进程上保持生果品性,减少生果输送恭候与毁伤问题。

▲洪九果品招股书

本色上,这也与当下不少零卖商的供应链源流直采神志别无二致。邓洪九曾评价该模式,是其消费36年本事,千里淀出的最为行之灵验的生意模式。

▲洪九果品招股书

依靠“端对端”模式,通过原产地采购,在当地工场加工,然后运归国内径直面对客户。由于是径直从产地采购,莫得中间商赚差价,邓洪九领有了较强的成本上风,短短2年,洪九果品产物打进了宇宙10多个省份的批发阛阓和宇宙的400多家超市,其也一举成为了中国的“生果大王”。

从2019年开动,洪九果品事迹赶快增长。2019年-2021年的营收辩别为20亿元、57.71亿元和102.8亿元。

2022年,洪九果品营收突破150亿元,毛利为25.76亿元,同比增长59.69%;经颐养利润为14.55亿元,同比增长33.49%。在2023年胡润全球富豪榜上,邓洪九的钞票达210亿元。

oumeiseqing字据灼识筹商的证明,按照2022年销售收入计较,洪九果品照旧成为中国最大的生果分销商。

阻挡2022年12月31日,洪九果品在宇宙诞生了23家销售分公司,色情噜噜网较2021年末新增了4家,辩别位于哈尔滨、南京、郑州及保定。阻挡2022年12月31日,洪九果品在宇宙领有60个分拣中心,并在越南和泰国当地运营了16个生果加工工场。

生果阛阓照旧变天

当今,我国生果零卖阛阓照旧达到万亿范围。字据弗若斯特沙利文统计,按零卖额计,2021年我国生果零卖阛阓范围已跳跃1.2万亿元,瞻望将保持7.6%的复合年增长率,到2026年将进一步增长至1.7万亿元以上。

从竞争形貌来看,我国生果零卖行业高度散播,2021年前五大参与者共计才占3.6%的阛阓份额,包括洪九果品、百果园在内的头部生果连锁企业,也只作念到了百亿营收范围。

从洪九果品来看,按2022年相应品类销售收入计较,洪九果品为中国最大的东南亚生果分销商、最大的榴莲分销商、最大的入口火龙果分销商,亦然第二大的入口龙眼分销商和阛阓最初的山竹、入口车厘子和入口葡萄分销商。

在洪九果品的营收结构中,榴莲、山竹、龙眼、火龙果、车厘子、葡萄等六种生果销售额,终年占比一半摆布。2023上半年,洪九果品高端生果产物营收42.66亿,占比49.97%;其他生果营收42.72亿,占比50.03%。

其中,榴莲是洪九果品中枢“大单品”。以2022年为例,销售额达到39.65亿元,占总收入比26.29%。

但从阛阓趋势来看,自2024年开动,国内榴莲阛阓价钱不断下落,致使部分品种出现了“1发轫”的价钱,阛阓照旧陡转直下。北京新发地价钱行情系统娇傲,2024年6月30日泰国金枕榴莲批发均价为每斤22.15元。

背后原因在于,榴莲等入口高端生果阛阓需求虽仍然昌盛,关联词由于阛阓供给渠谈多元化,供应智商不断增强,传导到价钱端则是不断下降。

关总共据娇傲,中国已成为全球最大的榴莲入口国和消费国,榴莲入口量在往时20年间增长了约50倍,2023年榴莲入口价值高达472.3亿元。中国海关总署数据娇傲,2023年我国鲜榴莲入口量为142.6万吨,同比增幅超七成。

谈及入口生果价钱下降,联商特约专栏作家、资深生果行业东谈主士钱前默示,从阛阓环境来看,本年生果阛阓举座遇冷,价钱际遇了“滑铁卢”。一方面,消费者的消费信心仍需要建造,消费者的开销意愿不是太强,更心爱追求性价比商品。另一方面,入口生果并非是刚需,在国内阛阓不错找到好多“平替”,消费左迁照旧“倒逼”入口生果近几个月来价钱一谈下落,这也与消费阛阓的供求关系筹商。

“当消劳苦够不上往年水平的时候,关于价钱过高的入口生果,消费者会继承用脚投票”。钱前称。

值得详实的是,在“端对端”方面,以榴莲为代表的入口高端生果所带来的网红效应,正眩惑更多成本与从业者的加入,纷繁干与原产地布局,这也推动了流畅恶果的大擢升。当阛阓“供大于求”时,阛阓价钱天然会有所下降。而除了泰国,2022年以来,中国开动允许越南、菲律宾等东友邦家对华出口鲜榴莲,冲破了泰国“一家独占”中国鲜榴莲阛阓的风物,而原土榴莲也在训诲培育当中。

此外,一位不肯具名的业内东谈主士告诉《联商网》,除了阛阓环境要素外,生果行业本年受到电商的冲击是最大的,而这种冲击还将赓续一段本事。本色上,大部分直播电商、生鲜电商的生果销售价钱照旧低于门店供货的价钱。也即是说,生果前端的售价照旧跌破源流采购价钱。不少电商平台采用竞价模式,让多个供应商按序报价后不断压价,酿成的斥逐是,不少主播径直以廉价拿货去卖,行业的恶性竞争愈演愈烈。

“价钱下落之下,以及东谈主工、输送等成本赓续攀升,不少供应商、训诲商真实无利润可图。而中间的利润基本被线上平台、达东谈主拿走了。”该业内东谈主士默示。

综上所述,关系中枢产物价钱的大幅波动,无疑加大了洪九果品的筹办不笃定性。此外,如今榴莲已由稀缺高端入口生果转为巨匠生果,阛阓消费需求愈加关怀产物的质价比,高端生果正走下神坛,这些都是洪九果品改日濒临的新挑战。

诸多难点待克服

行业内一直有句话,叫作念“生果甜,生意苦”。生果消费有着高频、刚需的消费特征,关联词也有着诸多痛点。

动身点是生果供应链波及风物较多,从训诲、采摘、分拣、物流输送到分销等都有所波及,而每个风物都存在痛点,高损耗、兴盛价特质仍未从根柢上赢得滚动。以训诲风物为例,生果训诲举座上枯竭尺度化、机械化、集约化分娩,东谈主工成本也高居不下,产物性量良莠不都。而在订价钱式,多级分销链路冗长,滋陌生歧理涨价气象。

国金证券曾分析,四肢非标农产物的生果,从训诲端到零卖端波及多谈工序,大部分分销商只可掩饰一部分,从而形成高度散播、冗长的供应链条。其次是,在冷链输送风物存在短板。公开数据娇傲,2021年,我国果蔬类冷藏输送率22%,远低于发达国度95%的平均水平;而在输送经由中,损腐率在15%摆布,远高于发达国度的5%。

我国生果阛阓消费空间巨大,而阛阓进初学槛较低,举座阛阓竞争也十分浓烈,入场企业均无法绕过阛阓难点和痛点。

以“端到端”供应链模式的洪九果品为例,其在榴莲、山竹等入口生果原产地采购时,不时多禁受现款采购模式,需要出货付款。而在国内销售端,则禁受先货后款,较长的账期压力跟着公司范围不断蔓延、渐渐娇傲不笃定性。

行业东谈主士分析,洪九果品过于依赖“端到端”模式,且生意过于贴近于B端,模式过重,跟着新生意周期到来,不时容易堕入重重危境。除了洪九果品,另一家上市果企百果园也承受着巨大的成本压力。数据娇傲,2021年至2023年,百果园毛利率永恒在11%摆布踟蹰。

四肢生果分销商,洪九果品的主战场在B端,但B端生意不时关于资金的需求量畸形大,如若行业出现系统性问题,企业筹办上也会出现很大风险。洪九果品也在探索To C业务来寻找新的增长弧线,但愿通过以轻资产、低用度的神志来延展“端到端”模式至C端客户群体。自2023年岁首筹办及开展电商畛域业务以来,洪九果品已在天猫、抖音、快手、拼多多等平台运营诸多旗舰店。

另据市界报谈,洪九果品正不断尝试轻资产运营模式,其重庆总部的批发中心,已转给其他东谈主筹办。接办者可拿70%的利润提成,洪九果品拿30%。不外,天然洪九果品多年来一直在摸索线上转型,念念要增多C端生意范围,关联词并莫得太大起色。有生果行业不雅察东谈主士告诉《联商网》,洪九果品的B端重资产职守过重,照料体系十分宏大,恐难以进行“大象”回身。

“从外部来看,一方面洪九果品自己受到阛阓价钱波动周期影响较大;另一方面,C端生意中线上平台掌持着遍及流量,天然洪九果品大致阻挡货源,但难以与线上大平台进行竞争。此外,中国的生果阛阓,当今举座仍处于供大于求的景象,洪九果品的转型并不服静。”该不雅察东谈主士默示。

值得一提的是,如今的生果经销生意照旧十分红熟和透明,难以存在暴利空间。在消费者越来越关怀性价比确当下,高端生果也必须以质价比上风来赢得消费者。洪九果品念念要解围色尼姑成人,还有很长一段路要走。